みなさん、「ISSB(アイエスエスビー)」という言葉を聞いたことはありますか?

最近は「気候変動」「カーボンニュートラル」といった言葉をニュースや授業で耳にする機会が増えましたよね。実はこれらは、私たちの生活だけでなく、企業の経営にも深く関わっています。

例えば、大雨や猛暑が増えると農作物の収穫に影響が出たり、工場の稼働が止まってしまうこともあります。逆に、環境に配慮した取り組みをする企業は、消費者や社会から信頼を得やすくなるのです。

そこで登場するのが「ISSB」という仕組みです。世界中の企業が、このルールを使って「気候変動が自分たちにどんな影響を与えるか」「これからどう対応すべきか」を整理し始めています。

この記事では、「ISSB」と日本版の「SSBJ」について、初めての方でもわかるようにやさしく解説します。肩の力を抜いて読み進めてくださいね。

ISSBとは?

ISSBは2021年にIFRS財団(国際会計基準をつくっている団体)によって設立された新しい組織です。正式名称は「International Sustainability Standards Board(国際サステナビリティ基準審議会)」といいます。

目的は、企業が環境や社会について報告する基準を「世界共通ルール」として整えることです。これまではESG情報の開示ルールがバラバラで、どれに従えばいいか分かりにくかったのですが、ISSBの登場で統一が進みました。

投資家や金融市場が、企業の「気候変動リスク」や「持続可能な経営」を正しく判断できるようにするのが狙いです。

引用元:経済産業省『ISSB開示基準の審議状況について』

ISSBに参加すると何をするの?

では、ISSBに「参加する」とは具体的に何をするのでしょうか?

企業がISSBのルールに沿って、自分たちの取り組みを公開することを意味します。まずは経営トップが「ISSBに合わせて情報を出していこう」と決めるところからスタートします。その後、社内に専任チーム(サステナビリティ推進部やESG事業部など)をつくり、開示の準備を進めます。

開示する内容は大きく4つです。

- ガバナンス:誰が環境対応をリードするのか

- 戦略:これからどのように環境課題に取り組むのか

- リスク管理:どんなリスクがあり、どう対策するのか

- 指標と目標:どんな数値や目標を設定しているのか

これらを年に一度、レポートやウェブサイトで発表します。

引用元:サステナビリティ基準委員会『サステナビリティ開示基準を公表』

ISSBで公開する内容について解説

ISSBが企業に求めている開示項目は、先に述べた「ガバナンス」「戦略」「リスク管理」「指標と目標」の四つ。これらは、企業が気候変動にどう向き合うかをわかりやすく整理したものです。

ガバナンス

まず「ガバナンス」。

これは、会社の中で「誰が環境やサステナビリティをチェックしているか」「どんなチームでどんな会議をしているか」など、リーダーや担当の仕組みを公開するものです。たとえば、学校の生徒会や部活の顧問・部長がみんなをまとめているようなイメージですね。

戦略

次は「戦略」です。「気候変動や社会課題が会社にどんな影響を与えそうか」「これから会社はどんな目標や計画でそれに取り組むか」を記載します。たとえば、「地球温暖化が進んだとき、会社は○○に力を入れる予定です!」という未来への考え方や準備を公表する項目です。

リスク管理

三つめは「リスク管理」です。これは「会社が困りそうなこと(リスク)やチャンス(機会)をどうやって見つけて、どんな方法で減らしたり活かしたりしているか」を説明する項目です。

指標と目標

そして「指標と目標」は、「具体的に何年までにどんな目標を達成したいのか」「どんな数字でがんばり具合を測るのか」を記載する項目です。目標がどれくらい野心的なのか、実際にその目標に向かって進捗できているのかを説明します。最後に相応しい、とても重要な項目ですね。

これらは、もともとTCFD(気候関連財務情報開示タスクフォース)という枠組みで提案された考え方を引き継いでいます。

引用元:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

このようにISSBで公開する4つの項目は、会社の体制づくり(ガバナンス)、将来の計画(戦略)、困りごとの整理と対策(リスク管理)、そして目標設定(指標と目標)という流れで、企業が気候変動問題にしっかり向き合っていることを伝えるためのものです。

用語で捉えるとなんだかむずかしく感じますが、実際の内容を知ってしまえばシンプルで分かりやすいですよね。

SSBJとは?ISSBとのちがい

SSBJ(エスエスビージェー)は2025年に公表された基準で、簡単にいうならば「日本版ISSB」です。

基本の考え方や大半の内容はISSBと同じですが、日本の企業の実態に合わせて、独自の補足や選択肢が付け加えられています。

主な違いは、下記の4つです。

1. 業種別の情報開示

日本では、証券取引法や金融商品取引法など既存の法律で「金融業」や「保険業」など一部の業種別に特別な開示ルールがあります。SSBJ基準は、こうした法律と重なって同じ内容を二重に求めないよう、金融分野などの情報開示の仕方をISSBよりも柔軟にしています。

2. 情報の機密保持

日本の法律では、「商業機密」や「法令の規制」で開示できない内容があるとき、SSBJ基準は「その場合には出さなくてもよい」としています。ISSBにも選択肢はありますが、日本基準SSBJの方がより「出せない事情」に寄り添った運用ができるようになっています。

3. 報告方法の違い

たとえば温室効果ガス(GHG)のscope2の計算方法について、SSBJ基準では「会社が契約している電力会社の排出原単位(マーケット基準)」による算定も認めるとしています。

他にも、物理的リスクや移行リスクの「規模」に関して、ISSBは数字(%や金額)での開示を求めますが、SSBJは「定性的な情報(規模感)」でもよいということになっています。

4. 第三者保証や開示タイミング

日本の法律や実務の現場に合わせて、「開示時期を二段階に分ける(二段階開示)」、第三者によるデータ保証の義務化を段階的に導入する、といった独自の運用も取り入れられています。

このようにSSBJ基準は「法律で既に決まっている業種はルールが重ならないよう配慮」「数値や書き方を柔軟に選べる」「日本事情に沿った段階的運用」など、現場で困らないように工夫されているのです。

引用元:SSBJとISSBがSSBJ基準とISSB基準の間の整合性を確認

引用元:サステナビリティ基準委員会『SSBJ基準の概要』

SSBJの義務化?!日本企業の対応状況について

実は、2025年に「金融商品取引法」という法律によって、日本の証券取引所“プライム市場”に上場する大手企業に対して、SSBJに沿った情報開示を行うことが義務付けられました。

この情報開示は“法律で決まったルール”であり、単なるお願い(任意)ではありません。

もしもSSBJ基準を守らず、開示すべき内容を有価証券報告書に載せなかった場合、「臨時報告書の提出義務」や訂正命令の対象となることがあります。最終的には金融庁や取引所による行政指導、業務改善命令などのペナルティにつながるケースも想定されています。

この義務化は段階的にすすむ予定です。

スタートは2027年からで、まずは時価総額が3兆円以上、続いて1兆円、5000億円と、規模の大きな企業から順に適用されます。最終的にはプライム市場の全企業が順次対象になります。

- 2027年:時価総額3兆円以上

- 2028年:時価総額1兆円以上

- 2029年:時価総額5,000億円以上

- →プライム市場全体

先進的な一部のプライム市場企業は、2027年の制度開始に備えて、自社のサステナビリティレポートや統合報告書で「SSBJ基準に準拠した内容での試験的開示」や「ISSB基準との整合性を意識した新フォーマットでの開示」を始めています。

実際に、先行して取り組んでいる企業の実例を見てみましょう。

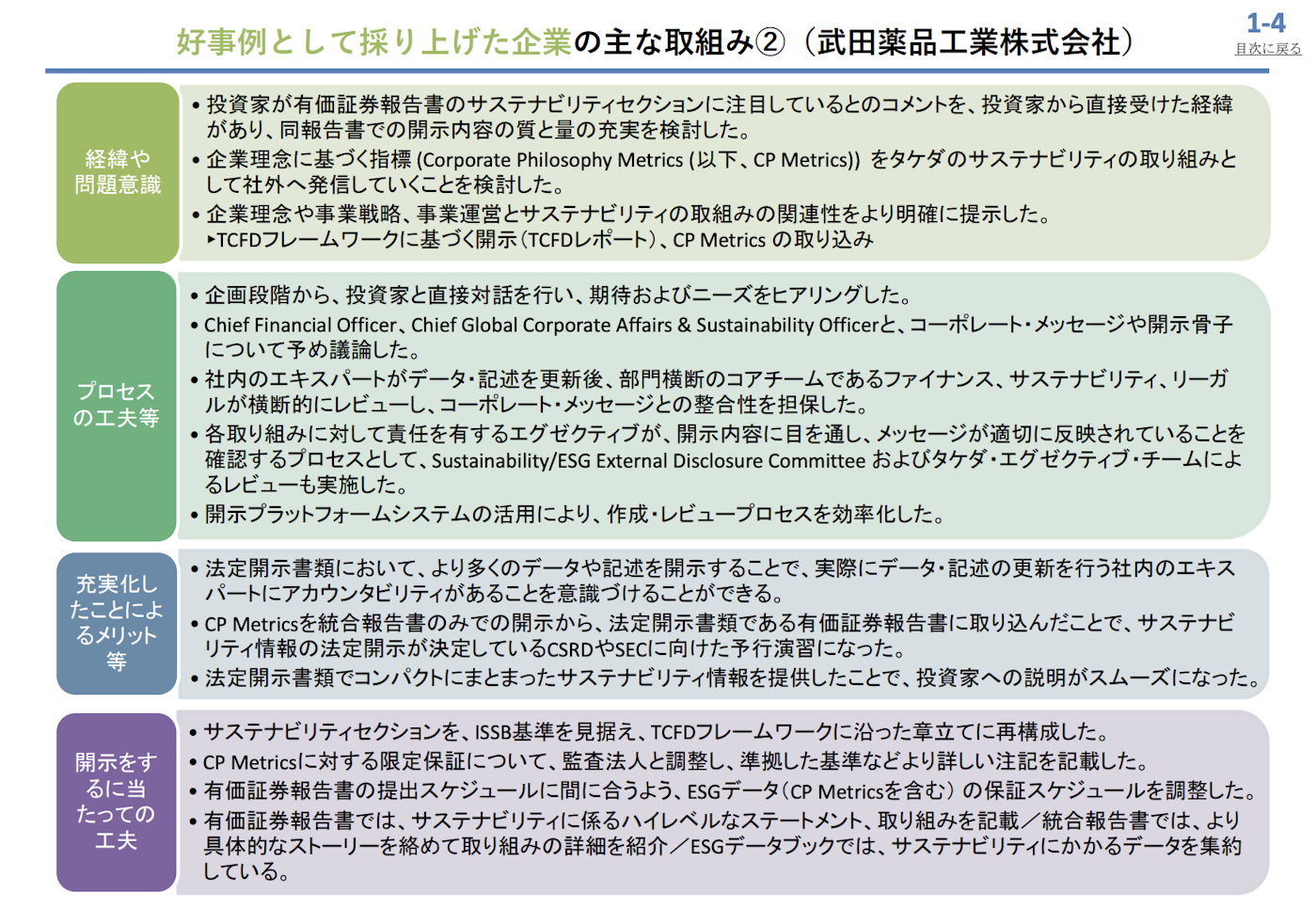

① 経営トップが本気!「武田薬品工業」の“取締役会レベルのガバナンス”

武田薬品工業は、サステナビリティを経営の中心に据えたことを明確に示しました。

特に注目すべきは、全社を巻き込んで情報開示を進めている点です。エキスパートがデータや記述を更新した後に、ファイナンス・サステナビリティ・リーガルが確認を行い整合性を担保しています。

画像引用元:金融庁『記述情報の開示の好事例集2024(第1弾)』

③ 未来を先取り!「ニッスイ」の“自然資本リスク開示”

ニッスイ(日本水産)は、気候変動リスクだけでなく、水産資源や生物多様性といった「自然資本リスク」まで開示に含めた点がユニークです。

「魚が獲れなくなったらどうする?」「海の環境が変わったら経営は?」といった問いに真正面から答える形で、リスクと対応策を整理。

これは、世界的に注目されている「ネイチャーポジティブ経営」を先取りした事例ともいえます。教科書的なTCFDの枠を超え、「地球全体と共生する企業」の姿を投資家に示した挑戦です。

画像引用元:日本水産『TNFD提言への取り組み』

こうした事例は、自社でSSBJへの対応を始める際にとても参考になります。自分と同じ業種の会社がどのような開示を行なっているか、ぜひ調べてみてください。

まとめ

ここまで、ISSBやSSBJについて解説いたしました。最初は少し難しく感じたかもしれませんが、全体像を見ると、意外に分かりやすい内容でしたよね。最後に、よくある疑問をQ&A形式で振り返っておきましょう。

よくあるQ&A

Q. TCFDってなに?

A. 2017年に公表された、気候変動リスクや機会を「ガバナンス/戦略/リスク管理/指標と目標」の4つの観点で開示するための国際フレームワークです。2023年にその役割を終え、今はISSBが実質的に引き継いでいます。

Q. どうしてやるの?

A. 投資家や金融機関にとって、比較可能で信頼できる情報を提供するためです。企業にとっては資本コスト削減や信頼向上、リスク対応力の強化につながります。

Q. ISSBとSSBJの関係は?

A. ISSBは国際的な基準。SSBJは日本版の基準で、基本的な考え方は同じですが、日本の法律や実務に合わせた柔軟な運用が加えられています。

Q. 日本企業はいつから義務なの?

A. プライム市場に上場する大企業から段階的に義務化されます。2027年から時価総額3兆円以上の企業に適用が始まり、その後1兆円以上、5,000億円以上と対象が広がっていきます。

Q. 中小企業や未上場企業にも関係ある?

A. 直ちに法的義務はなくても、取引先や金融機関から開示を求められるケースが増えています。早めに準備を始めることが、将来の取引や資金調達の安心につながります。

参考リンク・公式資料

もっと深く知りたい方は、以下の公式情報やガイドラインもご参照ください。