カーボンオフセットについては、GHGプロトコルの改訂後も、現在のプロジェクト会計として別計上スタイルからの変更がある可能性はほぼないので、GHGプロトコルに沿った炭素会計上“削減”とみなされることは今後もないだろうというのが現在地です。Science Based Targetsのもとで目標を設定する際にGHGプロトコルを使用するのがマストであるゆえ、GHGプロトコルがどの環境クレジットのツールを許す許さないはSBTを立てている企業にとっては大きな関心ごとです。

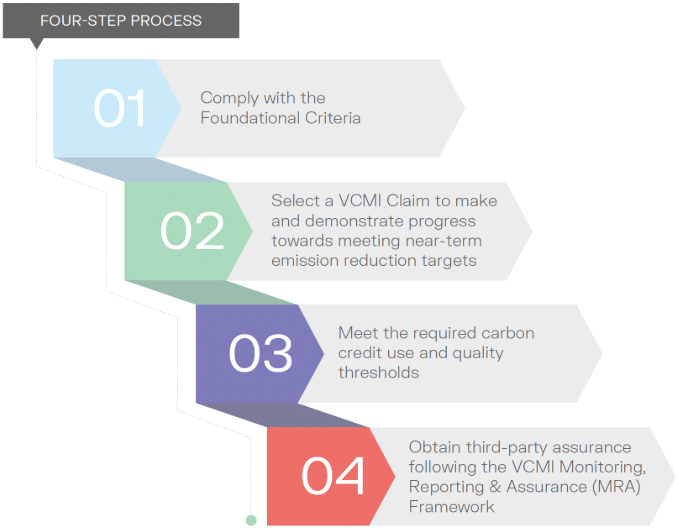

日本のクレジット海外のクレジットに関わらず、カーボンクレジットを使用する際には、まず企業内またサプライチェーン内での削減努力が前提です。自主努力後、目的や予算に合わせて、海外クレジットにするのか国内クレジットにするのか決定した後、グリーンウォッシュと言われないためにも、クレジット使用に関する情報開示もますます重要になっており、情報開示に耐えゆるような質のいいクレジットを使用する必要があります。クレジットの使用に関するガイダンスとして、優等生を目指すのであればVCMI (Voluntary Carbon Markets Integrity Initiative)が出しているClaims Code of Practiceを参照してもいいかもしれません。 https://vcmintegrity.org/vcmi-claims-code-of-practice/

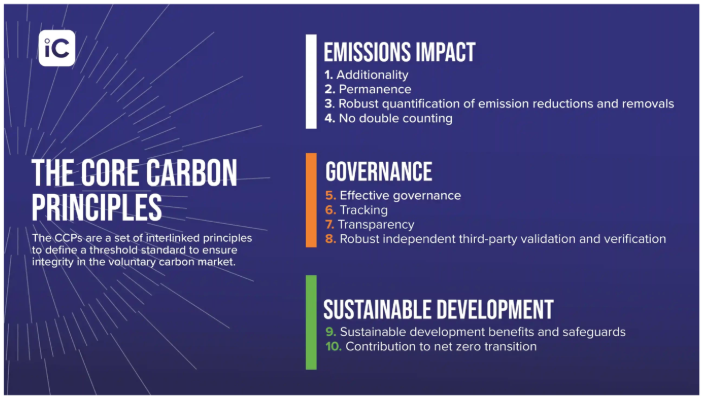

カーボンクレジットはそれぞれのプロジェクトがユニークであるがゆえ、質の高いクレジットとは何かの判断は非常に難しいです。ICVCM (The Integrity Council for the Voluntary Carbon Market)の発表したCCP (Core Carbon Principles)に合致していると承認されるクレジットを選ぶというのは選択肢のひとつですが、まだ審査プロセスが終わっておらず、審査後もCCP承認されるクレジットは非常に少ないと予想されています。 https://icvcm.org/the-core-carbon-principles/