本記事は2023/8/23にデジタルグリッド株式会社コラムページにて公開したものです。

【執筆者】

Permanent Planet株式会社 兼 園田電気管理事務所

園田隆克

近年、企業の脱炭素への取り組みは急速に広がり、CO₂排出量の算定や開示を求められる場面が増えています。特にグローバル企業を起点に、サプライチェーン全体での排出量把握が求められるようになり、中小企業にまでその影響が及び始めています。

しかし、いざ「CO₂排出量を算定してください」と言われても、

「何のために算定するのか」

「算定した結果をどう活用すればよいのか」

といった疑問を持つ企業も少なくありません。

本連載では、企業がCO₂排出量を算定する目的や背景を整理するとともに、算定結果をどのように経営や情報開示に活用できるのかについて、実務の視点から分かりやすく解説していきます。

算定には多くの時間とコストがかかります。もし算定して結果を報告するだけで終わってしまえば、その努力は十分に活かされているとは言えません。

実は、CO₂排出量の算定結果は、企業価値の向上やステークホルダーとのコミュニケーションに活用できる重要な情報でもあります。例えば、TCFDに基づく開示やCDPへの回答など、企業の持続可能性を評価する指標として活用されるケースも増えています。

第2回では、算定したCO₂排出量を「非財務情報」としてどのように活用し、企業の情報開示やブランディングにつなげていくのかについて解説します。

※デジタルグリッド株式会社や執筆者の所属企業の公式方針や立場を示すものではありません。

「CO2の算定した後は?」

今春開催された、脱炭素をテーマにした展示会に説明員として参加していたときに、何度となく頂いたお悩みごとをきっかけに、前回では、算定の目的についてお話ししました。今回は、多大なコストと労力をかけて行った算定を、それで終わらせてしまってはもったいない。算定結果を含む「非財務情報」を積極的に開示することを通じて、ステークホルダーとコミュニケーションを図ってほしい、というお話をしたいと思います。

例えば、TCFD提言に基づいた開示や、CDP質問書への回答により、機関投資家は企業の将来に亘る事業継続性を検討できます。財務情報と比較し、非財務情報は信頼性の高い情報が得られないという現状があることから、好適に受け取られることでしょう。

なお、TCFDはISSBへ正式に引き継がれ、その開示ルール「IFRS S1・S2」が2023年6月26日に正式にリリースされています。

Supporting materials for IFRS Sustainability Disclosure Standards

https://www.ifrs.org/supporting-implementation/supporting-materials-for-ifrs-sustainability-disclosure-standards/#ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information

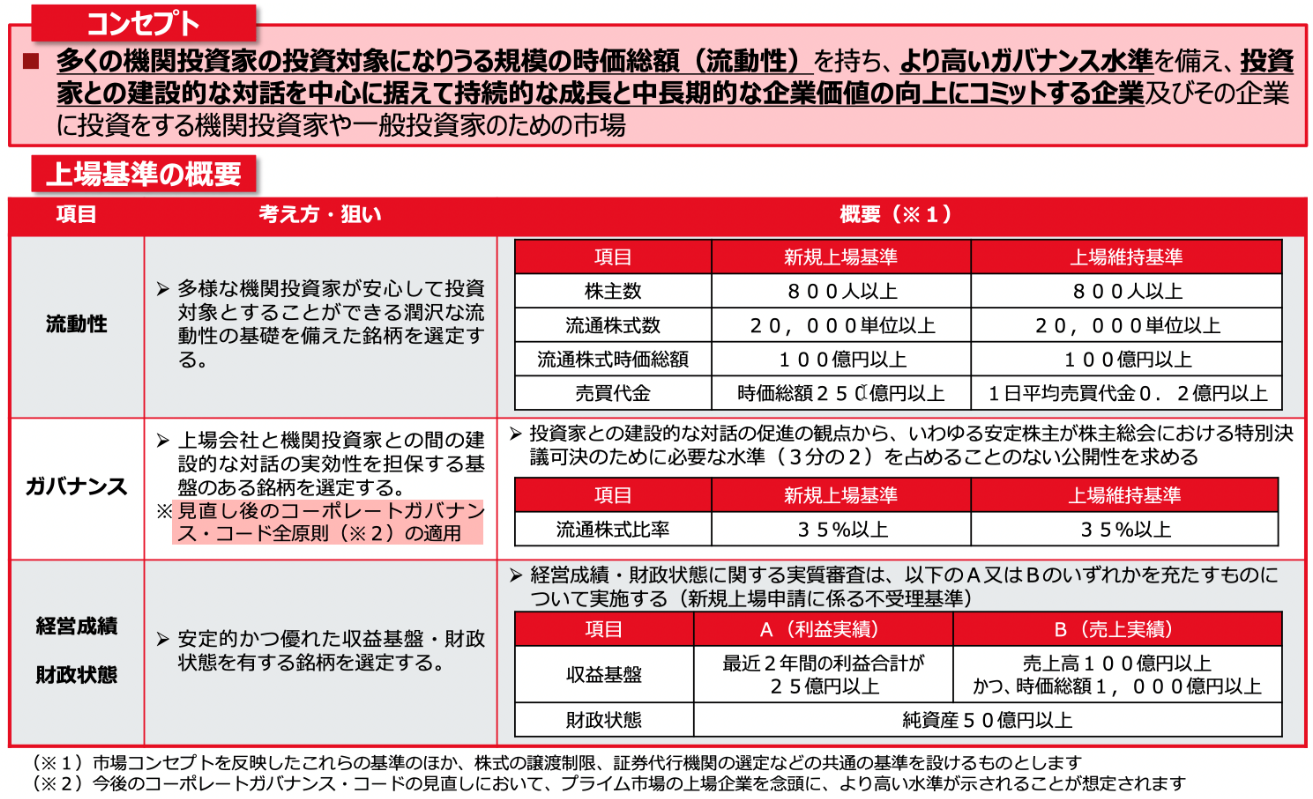

加えて、東京証券取引所は2022年4月4日から、プライム・スタンダード・グロースという3つの市場区分に再編され、プライム上場基準には、見直されたコーポレートガバナンス・コードが盛りこまれました。

図 1 プライム市場上場基準

そのコーポレートガバナンス・コードには、「TCFDまたはそれと同等の枠組みに基づく情報開示」が明記されていることから、プライム市場上場企業にとっては、上場が維持できるという目に見えるメリットがあることになります。

図 2 改訂コーポレートガバナンス・コード

さらに、金融庁は、将来的には、有価証券報告書の記載項目に「サスティナビリティに関する考え方及び取組」を新設することを検討するとしています。これが現実のものとなれば、もうボランタリーな開示、任意開示ではなく、法定開示になります。法的義務を果たすだけでなく、いち早く対応していれば、必ず評価されるでしょう。

ウェブサイトや統合報告書など、様々な媒体で環境に対する姿勢を積極的にPRすれば、環境ブランディング構築にも寄与します。お客様の信頼を勝ち取ることも可能でしょう。

これらのベネフィットが経営陣に共有されれば、単年度で終わらせるという選択肢は無いものと考えます。この業務を担う部門は、もはや、コストセンターではなくプロフィットセンターなのです。

なお、サステナビリティ情報の開示に当たっては、ルールが乱立し、いわゆる「アルファベットスープ」という状態に陥っていました。

しかしながら、各規格・基準を運営している機関・団体・イニシアチブも「持続可能な社会の実現」というビジョンは共通であり、「ダブルスタンダード」「ダブルディスクロージャー」は避けるべきという問題意識は共有していました。

そこで、現在では、完全に統一するまでには至らなくとも、開示の際の負荷を低減すべく、「相互運用性(Interoperability)」を高め、「用語・分類方法(Taxonomy)」を共通化するプロジェクトを推進しています。

開示ルールには、ボランタリーなものと、法規制に基づくものとがあり、中々一筋縄ではいかないようですが、待つ必要はありません。

「情報開示」はコミュニケーションツール

明確なルールが無いからこそ、ステークホルダーの期待値を超える開示を行い、いち早く自社のポジションを築き上げましましょう。